«Спрос крайне низкий»: высокие ипотечные ставки обвалили рынок жилья в Татарстане

В октябре в республике был установлен антирекорд ипотечного кредитования. Спрос упал из-за высоких ставок, отмены льготных программ и роста цен на жилье. Участники рынка ищут новые инструменты поддержки, но эксперты пока не видят позитивных тенденций. Подробнее о ситуации на рынке недвижимости за 10 месяцев этого года – в материале «Татар-информа».

«В ближайшем будущем сделок будет очень мало»

В этом году рынок недвижимости в Татарстане, как и по стране в целом, постигли серьезные испытания. Неоднократно повышал ключевую ставку Центральный банк РФ, как следствие, росли ставки по ипотечным кредитам. В июле была отменена льготная ипотека под 8% годовых.

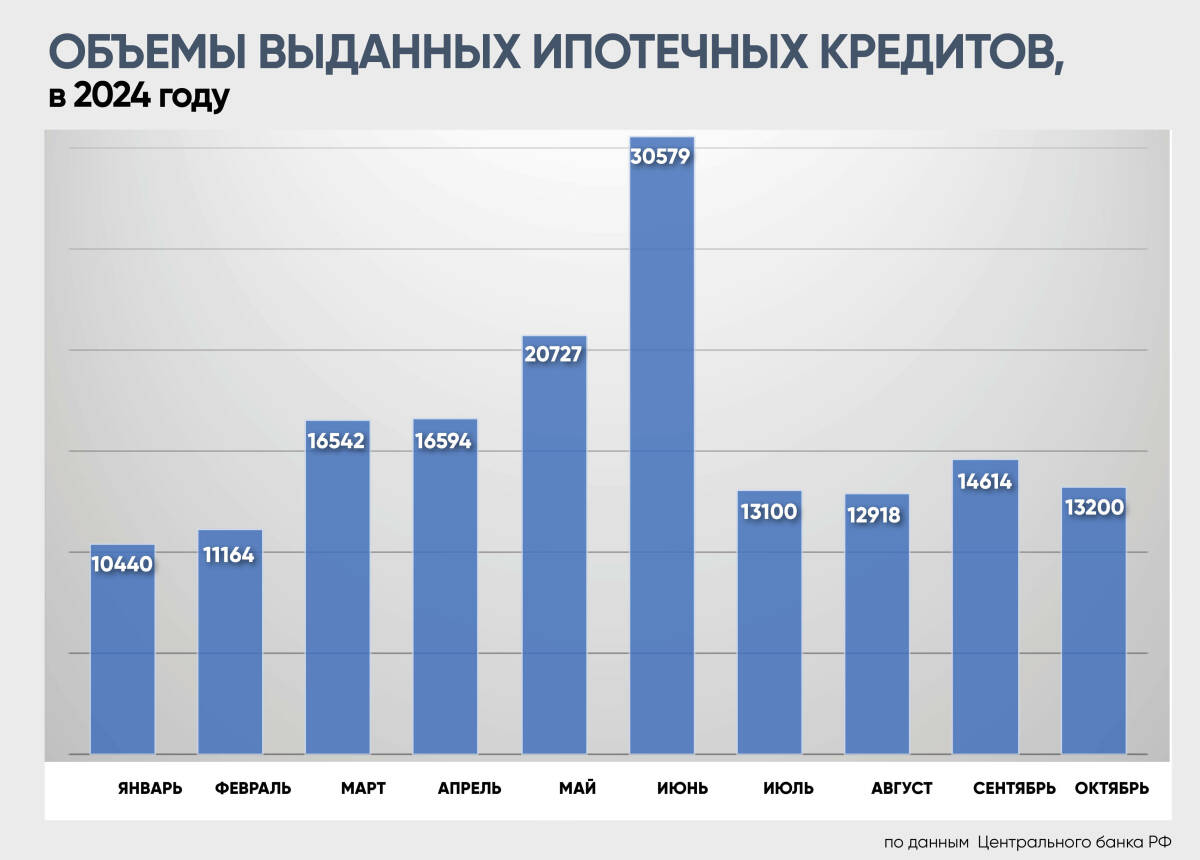

По данным ЦБ РФ, опубликованным на днях, в октябре количество выданных ипотечных кредитов в Татарстане оказалось в 2,3 раза меньше, чем годом ранее, – 3,5 тыс. против 7,9 тыс. (в ПФО падение в 2,2 раза, по РФ в целом – в 2,1 раза). В целом за 10 месяцев этого года в республике выдали 42,5 тыс. кредитов. Больше всего ипотек татарстанцы взяли в июне, когда было объявлено о завершении программы господдержки – 7,8 тыс. В июле, августе и сентябре было 4,0, 3,6 и 3,8 тыс. соответственно.

Татарстанские эксперты описывают ситуацию на рынке недвижимости как «очень сложную». Еще пару лет назад 70-75% всех сделок с «первичкой» и «вторичкой» закрывались с привлечением ипотечных кредитов. Сейчас эта цифра упала до 10-15%.

«Спрос крайне низкий, сделок в ближайшем будущем будет очень мало. Год нам предстоит тяжелый, как минимум до лета. Можно сказать, что в некоторые месяцы мы увидим небольшое повышение спроса, но это будет зависеть от лимитов [по действующим льготным программам]. В октябре, например, было немного больше сделок, потому что лимиты как раз были. В ноябре их уже меньше, потому что все закончилось. Если говорить в целом, то ничего хорошего на рынке пока ждать не стоит», – отметил в разговоре с корреспондентом «Татар-информа» вице-президент Гильдии риелторов РТ, управляющий партнер агентства «БЕСТ-недвижимость Казань» Андрей Савельев.

«Спрос очень сильно упал. Его, можно сказать, вообще нет. Сегодня поступило одно предложение – молодая семья разводится, люди вынуждены разъезжаться и брать ипотеку. Только в таких случаях люди соглашаются на ипотечные кредиты. Но это штучные клиенты. По десятибалльной шкале я бы оценила ситуацию на рынке недвижимости на один балл», – подтвердила слова коллеги руководитель Гильдии риелторов Набережных Челнов Светлана Газетдинова.

Средний ипотечный чек уменьшился до 3,8 млн

Объем ипотечного кредитования за десять месяцев составил в Татарстане 159,8 млрд рублей и в сравнении с 2023 годом уменьшился почти в 1,5 раза. В октябре объем ипотек в республике снизился до 13,2 млрд рублей – это в те же 2,3 раза меньше, чем годом ранее.

Средний ипотечный чек тоже стал меньше, хотя и ненамного. Если в октябре 2023 года он составлял в Татарстане 3,9 млн рублей, то в этом году сократился до 3,8 млн (в ПФО без изменений – 3,3 и 3,3 млн, по РФ небольшой рост – с 3,8 до 3,9 млн). К слову, всего пять лет назад, перед запуском в стране программы льготной ипотеки, кредит на покупку квартиры брали в среднем в размере 2 млн рублей.

«Сейчас ипотечный чек сократился в связи с тем, что среди этих 10-15% ипотечников все-таки есть те, кто берет обыкновенную классическую ипотеку со ставкой 26-27%. Но этой категории клиентов нужны небольшие суммы, 1,5-2 миллиона. С учетом этого средний заем по ипотеке у нас снизился в среднем до 3-2,5 млн. Льготных программ очень мало, они сильно буксуют. Вот на днях, например, Сбер опять закрыл “семейку”, лимиты закончились», – объяснил Савельев.

На 25 лет берут вынужденно

Кредит на жилье в Татарстане берут в среднем на 25 лет и 6 месяцев. Для сравнения: в августе 2019 года, чтобы рассчитаться с ипотекой, было достаточно 17 лет и 5 месяцев.

Портфель ипотечного кредитования в республике, по данным на 1 ноября, составляет 651,8 млрд рублей. Для сравнения: доходы бюджета РТ на следующий год прогнозируются в объеме 472,1 млрд рублей, расходы — 485,6 млрд.

«В среднем ипотеку закрывают за 8-10 лет. Платежеспособные люди – за три года. Но сейчас сложилась другая ситуация – мы не знаем, как дальше будут развиваться события, за какое время они смогут закрывать кредиты. На 25 лет берут вынужденно, потому что платеж будет меньше. Сейчас ежемесячно нужно платить огромные суммы, они просто несоразмерны зарплате», – посетовала Газетдинова.

Банки взвинтили ставки почти до 30% годовых

Отметим еще один фактор – рост ключевой ставки ЦБ РФ. На начало октября она составляла 19%, однако в конце месяца регулятор поднял ее сразу на 2 процентных пункта. Банки же, по информации Единой информационной системы жилищного строительства (ЕИСЖС), дают ипотечные кредиты под немыслимые 29,5% годовых.

Растут, несмотря на падение спроса, и цены на жилье. По данным «Циан. Аналитики», за пять месяцев, прошедших с момента прекращения льготной программы, «квадрат» в Казани в среднем подорожал на 6,4%, а за год – на 12%. Столица Татарстана показала самый большой прирост среди 35 крупных российских городов. Стоимость одного квадратного метра на вторичном рынке сегодня составляет 188,3 тыс. рублей, на первичном – около 230 тысяч.

Эксперты платформы также отмечают, что с октября активность аудитории на площадке начала медленно увеличиваться. Такую тенденцию они объясняют перетоком спроса из сегмента новостроек. Жилищные кредиты для многих стали одинаково недоступны, зато покупатель стал принимать решение исходя из параметров самого объекта, а не ежемесячного платежа по нему. Кроме того, играют роль сезонные факторы – в конце года спрос на рынке традиционно растет.

«Вторичный рынок демонстрирует хорошие темпы продаж, несмотря на заградительно высокие ипотечные ставки. На горизонте ближайших трех-шести месяцев он выглядит более устойчивым, чем рынок новостроек, за счет меньшей зависимости от ипотеки, частично безденежных альтернативных сделок, продаж, проводимых на фоне естественного и миграционного движения населения, и перетока спроса с первичного рынка», – отметила эксперт Елена Бобровская.

Положительные тенденции на рынке жилья, по мнению аналитиков, на сегодня пока не просматриваются

Фото: © Рамиль Гали / «Татар-информ»

Лизинг жилья и ипотека под 2% для участников СВО

Положительные тенденции на рынке жилья, по мнению аналитиков рынка, на сегодня пока не просматриваются. Последствия отмены льготных программ и повышения ставок будут сказываться на нем как минимум в течение следующих трех лет.

«Пока ничего позитивного сказать не могу. Да, в марте нам обещают, что процентная ставка снизится до 17-20%. И мы достаточно неплохо работали, когда были такие ставки. Нужно немножко переждать. Но в целом 2025, 2026, 2027 года будут непростыми», – считает Светлана Газетдинова.

Несколько оживить рынок могут адресные программы. Например, зампред Комитета Госдумы по строительству и ЖКХ Сергей Колунов предложил запустить программу ипотеки с 2-процентной ставкой для участников специальной военной операции. Соответствующую инициативу в ближайшее время направят в Минфин РФ. Колунов отметил, что возможность оформления ипотеки также должны получить супруги, вдовы и вдовцы участников СВО, но только единожды.

Одной из альтернатив льготным ипотечным программам может стать лизинг жилья с фиксированной арендной платой и возможностью постепенного выкупа готовой квартиры, сообщил в эфире «Дума ТВ» председатель Комитета Госдумы по строительству и жилищно-коммунальному хозяйству Сергей Пахомов.

Эксперты, однако, относятся к этой идее без большого энтузиазма.

«Это хороший вариант для “банкротников”, для тех, у кого плохая кредитная история или нет подтвержденного дохода, то есть человек официально не работает. Для молодых семей, например, такой вариант не подойдет. Он не будет альтернативой ипотеке. Учитывая то, что лизинг выдается на 10 лет, ежемесячный платеж тоже будет высоким», – отметила Светлана Газетдинова.