Четверть века за жилье: срок ипотеки в Татарстане достиг исторического максимума

Портфель ипотечных кредитов в Татарстане за год вырос более чем на 20%. Причина – в колоссальном росте цен на жилье. Чтобы снизить ежемесячный платеж, заемщикам приходится увеличивать срок кредита, который составляет уже более 24 лет. Подробнее – в обзоре «Татар-информа».

3 шока для ипотечного рынка

В 2022 году рынок ипотеки попал в шторм после «тучных» 2020-2021 годов. В мае он нащупал дно и попытался восстановиться к концу года.

Выделим несколько точек, которые оказались переломными для рынка ипотечного кредитования в прошлом году.

- Черный май

На графике видно, что наибольший провал случился в мае прошлого года. Тогда в республике было зарегистрировано всего 1143 ипотечных кредита. И это рекордно низкий показатель за 4 года.

Дело в том, что после введения санкций в феврале 2022 года Центробанк резко повысил ключевую ставку до 18% годовых. Вслед за этим взлетели и ипотечные ставки. Однако льготная ипотека на новостройки со ставкой до 7% продолжала действовать. Кроме того, заемщики торопились получить кредиты по заявкам, которые были одобрены ранее. Так что в марте-апреле спрос на ипотеку оставался высоким.

А вот в мае льготная ставка выросла до 12%, да и спрос на квадратные метры оказался исчерпан. Впрочем, уже в следующие месяцы ипотека оттолкнулась от дна. Продавцы и покупатели перестали паниковать, тем более что ставки начали вновь снижаться как на первичном, так и на вторичном рынке.

Люди при заключении кредитных договоров стали идти на увеличение срока ипотеки

Фото: © Владимир Васильев / «Татар-информ»

- Тревожный октябрь

К концу 2022 года спрос пусть и не достиг рекордов 2020-2021 годов, но оказался таким же, как и в относительно спокойном 2019 году. Например, в Татарстане в сентябре прошлого года было заключено 4804 ипотечных сделки. И это на 22% больше, чем в сентябре 2019 года.

В октябре продавцы и покупатели недвижимости заняли выжидательную позицию. Хотя спрос на ипотеку на сей раз упал не так сильно, как в мае, – всего на 6% месяц к месяцу.

- Активный декабрь

В ноябре-декабре рынок оживился: сказался не только сезонный рост активности, но и слухи об отмене льготной ипотеки на новостройки. Кроме того, Центробанк пригрозил свернуть ипотеку от застройщиков со ставкой от 0,1% годовых. На этих слухах активно спекулировали застройщики.

Правительство России продлило госпрограмму и в декабре в Татарстане было совершено 6254 ипотечных сделки. Это примерно столько же, сколько было в марте 2022 года, когда наблюдался ажиотаж на рынке – люди стремились сохранить средства, покупая недвижимость.

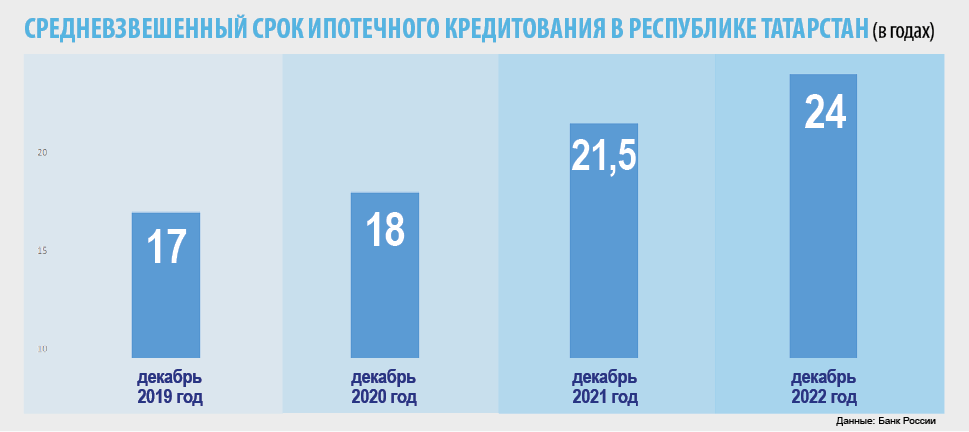

Средний срок кредитования в Татарстане вырос до 24 лет

Фото: © Салават Камалетдинов / «Татар-информ»

Цены растут, срок кредита тоже

Несмотря на все шоки, рынок жилья в прошлом году устоял. Хотя звучало много пессимистичных прогнозов, что рухнут и спрос, и цены.

По данным агрегаторов, в 2022 году новостройки подорожали до 30%, вторичное жилье – более чем на 10%. О росте цен свидетельствуют и данные Центробанка по объему ипотечного кредитования. Ранее мы отмечали, что число выданных жилищных кредитов в прошлом году оказалось ниже, чем в 2020-2021 годах. Вместе с тем объем выданных ипотек в рублях рос. В декабре 2022 года он составил 22,9 млрд рублей. Это самый большой показатель за последние четыре года.

В этих условиях люди при заключении кредитных договоров стали идти на увеличение срока ипотеки. Таким образом снижается ежемесячный платеж для заемщика. К декабрю прошлого года средний срок кредитования в Татарстане вырос до 24 лет. Для сравнения: в декабре 2021 года этот срок составлял 21,5 года, в декабре 2020-го – 18 лет, в декабре 2019 года – 17 лет.

«Во-первых, появились программы, по которым можно получить ипотеку до 30 лет. Во-вторых, средний ипотечный кредит вырос с 2,7 до 4 млн рублей. Чтобы ежемесячный платеж оставался комфортным, приходится увеличивать срок кредита. Это реалии рынка», – сообщил «Татар-информу» директор агентства недвижимости «Этажи» Марат Галлямов.

Однако не стоит забывать, что когда увеличивается срок кредита, заемщику приходится переплачивать банкам по процентам. Например, если вы взяли в кредит 4 млн рублей по льготной ставке 7% на 20 лет, переплата составит более 3,4 млн рублей, а если на 24 года – около 4,3 млн рублей. Казалось бы, разница небольшая – всего четыре года. Но заемщик переплатит почти 900 тысяч рублей.

В 2022 году новостройки подорожали до 30%, вторичное жилье – более чем на 10%

Фото: © Рамиль Гали / «Татар-информ»

Пузырь продолжает надуваться?

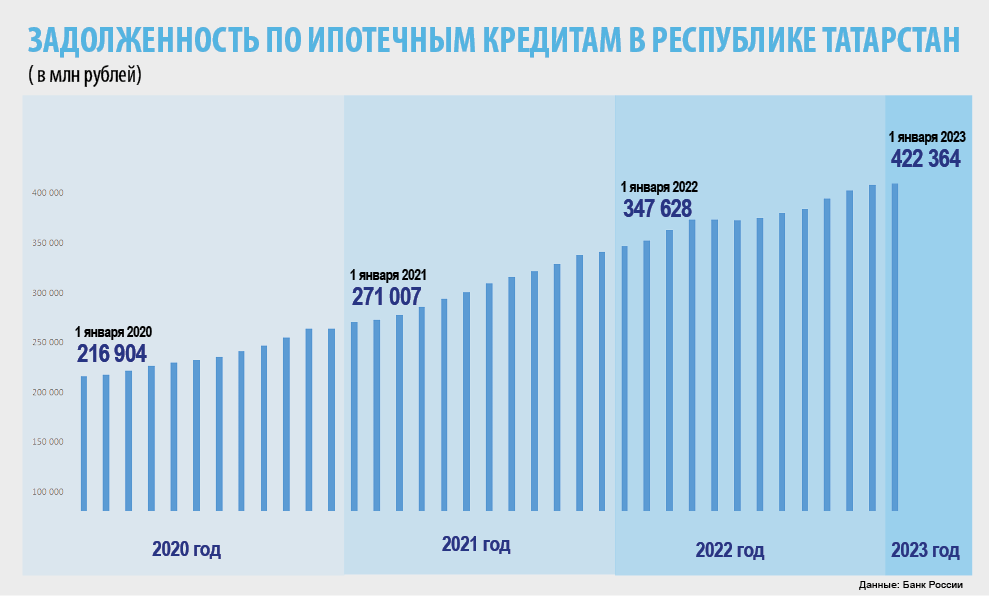

Из-за роста цен на жилье увеличивается и в целом долг населения по ипотеке. К январю 2023 года общая задолженность в Татарстане достигла 442,4 млрд рублей. За год она выросла на 21,5%.

Сам Центробанк не раз предупреждал – из-за льготных ставок покупатели набирают кредиты, не думая о том, как будут их обслуживать. Так на рынке образуется ипотечный пузырь. Впрочем, участники рынка считают, что поводов для паники в настоящее время нет.

«Если бы средний ежемесячный платеж составлял не 20-25 тысяч рублей, как сейчас, а 50 тысяч рублей, это была бы критичная ситуация. На данный момент можно говорить о том, что никакого пузыря нет. Выросла цена недвижимости, платеж будет закрываться дольше, но сама сумма платежа не повысилась», – констатирует Галлямов.

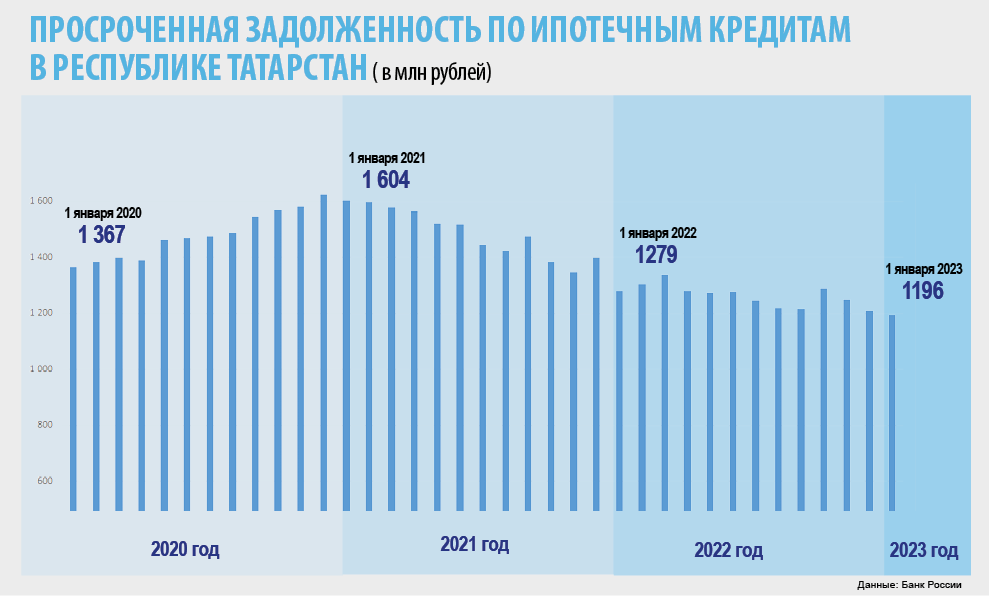

Оптимизм внушают и данные ЦБ по просроченной задолженности. В Татарстане на протяжении последних двух лет плавно снижалась. На 1 января 2023 года она составила 1,2 млрд рублей.

«Есть заемщики, которые не справляются с ипотечными платежами. Но речь идет не о единственном жилье, а об инвестиционных квартирах. Например, казанец купил квартиру в новостройке по ипотеке в январе 2022 года и рассчитывал, что через полгода или год продаст ее на 1,5-2 млн рублей дороже. При этом у него была небольшая первоначалка – 10%. Он платит по 50 тысяч рублей каждый месяц и понимает, что не тянет. А на рынке уже много предложений от дольщиков. Даже если он продаст квартиру, он покроет все расходы по ипотеке, которые понес», – считает директор АН «Счастливый дом» Анастасия Гизатова.

Участники рынка отмечают, что цены на жилье в Казани перестали расти, поэтому покупать квартиру в качестве инвестиции, тем более в ипотеку, стало невыгодно. Вероятно, это еще одна из причин, почему за последний год спрос на ипотечные кредиты снизился.

Фото на анонсе: © Рамиль Гали / «Татар-информ»