Ипотека под 27% и ужесточение льготных программ: как сегодня купить квартиру в Казани?

Банки после решения ЦБ по ключевой ставке взвинтили стоимость ипотеки до немыслимых 27,5% в год. Ранее рынок недвижимости лишился льготных кредитов на жилье под 8%, а условия по семейной программе ужесточили. Как в этих условиях купить квартиру в Казани и сколько она будет стоить – в материале «Татар-информа».

При ключевой ставке в 21% и отмене льгот «спрос на жилье станет более сбалансированным»

На последнем заседании Центральный банк России объявил об очередном повышении и без того уже высокой ключевой ставки. Теперь вместо 19% она составляет 21%. Сразу после этого стали повышаться и ставки по ипотечным программам. Согласно данным Единой информационной системы жилищного строительства (ЕИСЖС), они колеблются от 21,5 до 27,5% в разных банках. Напомним, что летом, ко всему прочему, отменили программу льготной ипотеки под 8% годовых и ужесточили условия по семейной программе.

Однако в Центробанке не видят особой трагедии. По словам главы ведомства Эльвиры Набиуллиной, спрос на жилье с учетом всех этих мер станет более сбалансированным и вернется к дольготному периоду. Глава ЦБ считает, что значительное снижение продаж и выдачи ипотеки – это, по сути, возвращение к более обоснованному уровню спроса на жилье.

«Рост ипотеки замедляется, но это замедление с очень высоких уровней. Я напомню, у нас темпы роста были 30%+. И такие темпы не могут держаться долго, и строительному сектору рассчитывать на то, что все время будет 30%, – мы заранее предупреждали, что это будет невозможно. Банк России ожидает 8-11% рост ипотечного портфеля в этом году. Это нормальные темпы, которые не должны спровоцировать ускоренный темп роста цен на жилье», – уточнила Набиуллина.

Эльвира Набиуллина считает, что значительное снижение продаж и выдачи ипотеки – это, по сути, возвращение к более обоснованному уровню спроса на жилье

Фото: duma.gov.ru

Предполагается, что по мере снижения инфляции ипотечные ставки будут снижаться и в дальнейшем ипотека станет доступной даже без льготных программ. По предварительным данным, в стране уже началось снижение цен на «первичку», и если тенденция продолжится, то она будет влиять на сокращение разрыва стоимости на рынке первичного и вторичного жилья.

«Однушка» с платежом 109 тысяч, «двушка» – 157 тысяч рублей в месяц

Не будем спорить решениями Центробанка, ведь стойкость российской экономики уже не раз отмечали на мировом уровне. Возможно, план ЦБ действительно сработает, только укрепив рынок недвижимости. Будущее покажет. Однако что же делать рядовому покупателю, которому необходимо приобрести недвижимость здесь и сейчас? Сколько же нужно платить в месяц, если вам недоступны льготы и придется воспользоваться стандартными ипотечными программами со ставками от 21,5%?

Доступным по-прежнему остается ипотечное кредитование на квартиры в новостройках, где существуют рассрочки от застройщиков

Фото: © Владимир Васильев / «Татар-информ»

В «Циан.Аналитике» корреспонденту «Татар-информа» рассказали, что квартиры в казанских новостройках сейчас можно приобрести по таким ценам: «однушку» – за 7,5 млн, «двушку» – за 10,8 млн рублей. На вторичном рынке такие ценники: однокомнатная квартира стоит 6,1 млн, а двухкомнатная – 8,8 млн рублей. Кстати, падение цен действительно заметно. По данным сервиса, в октябре прошлого года квартиры стоили практически на миллион дороже.

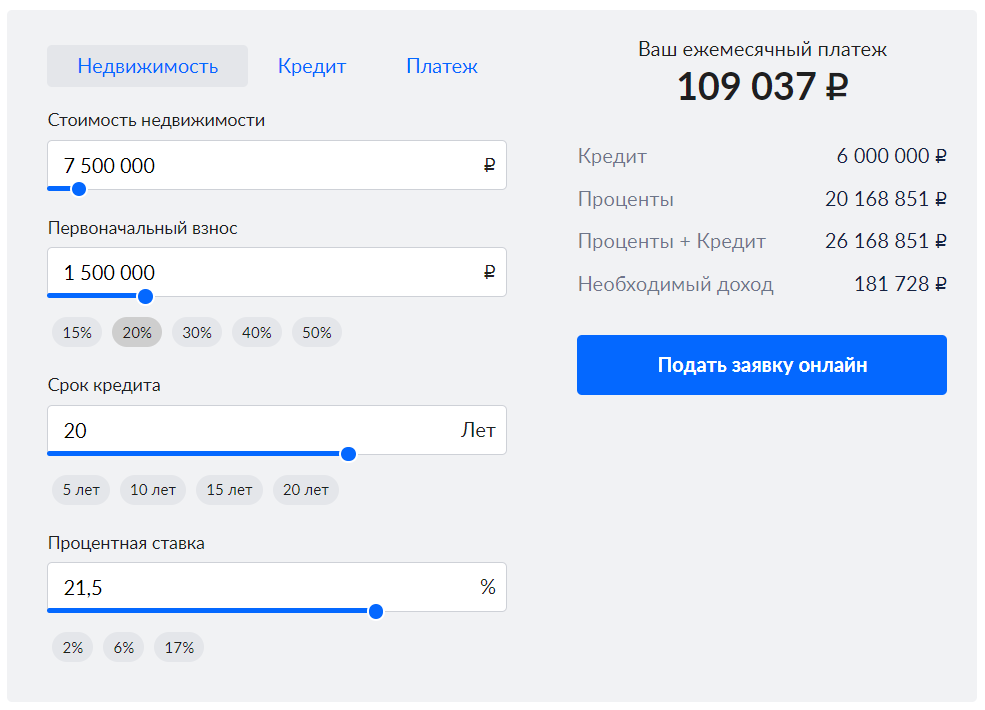

Итак, ежемесячный платеж за «однушку» в новостройке в Казани по самой выгодной ипотечной ставке в 21,5% составит чуть больше 109 тыс. рублей. Кстати, переплатить за 20 лет придется аж 20 млн, а ваш доход для одобрения кредита должен быть не менее 181 тыс. рублей в месяц. Не стоит забывать и о первоначальном взносе в 20%.

Нажмите, чтобы увеличить. Использован ипотечный калькулятор Циан

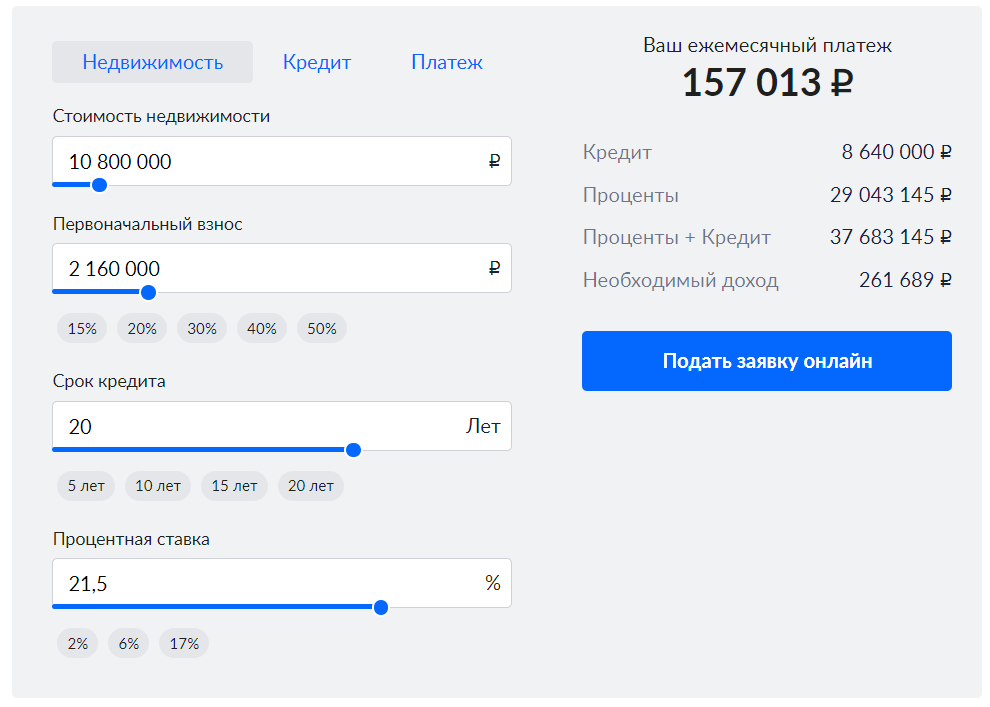

За двухкомнатную квартиру стоимостью 10,8 млн ежемесячно в течение 20 лет придется платить 157 тыс. рублей. Переплата в итоге составит 29 млн, а зарабатывать нужно будет ни много ни мало – 261 тыс. рублей в месяц.

Нажмите, чтобы увеличить. Использован ипотечный калькулятор Циан

Рынок открыт для покупателей с наличкой, застройщики обещают рассрочки

Есть ли на данный момент какие-либо варианты покупки жилья без таких повергающих в шок ставок и неподъемных ежемесячных платежей? Кому сейчас стоит покупать жилье, а кому лучше воздержаться? По мнению экспертов, покупки по стандартным ипотечным программам под 21,5% и выше резоннее будет отложить. Вместо этого правильнее положить деньги на депозит в банке и переждать до лучших времен.

«Если это первая покупка, есть на руках минимальный первоначальный взнос, но не хватает достаточно большой суммы, то такие покупатели сейчас на паузе. Они пока снимают квартиры. Почему у нас спрос сильно вырос на рынке аренды? Люди предпочитают снимать, а не покупать из-за огромной переплаты банку. Ежемесячные платежи с текущей ставкой непосильны для обычной семьи», – отметила директор ДО «Победа» АН «ФЛЭТ» Лейсан Зилаева.

Доступным по-прежнему остается ипотечное кредитование на квартиры в новостройках, где существуют рассрочки от застройщиков. Продолжают действовать некоторые льготные программы – IT, семейная, сельская ипотеки. Развиваются жилищно-накопительные кооперативы.

Еще один механизм жилищного кредитования, на который эксперты советуют обратить внимание, – это траншевая ипотека. Такой кредит выдают на покупку жилья в новостройках. Оплата застройщику в этом случае производится банком частями, а проценты начисляются не на всю сумму сразу, а отдельно на каждую из них.

Продолжают действовать некоторые льготные программы – IT, семейная, сельская ипотеки

Фото: © Рамиль Гали / «Татар-информ»

«Сейчас вопрос открыт не только по обычным программам, но и по льготным. Минимальный первоначальный взнос растет, лимиты быстро заканчиваются. Банки не могут сдерживать обещанные условия, даже если клиент получил одобрение. Сейчас самое время покупать тем, у кого есть наличка, на вторичном рынке можно получить хорошую скидку у продавца. Также сегодня будут работать рассрочки от застройщиков и различные траншевые программы. С нового года банки не смогут работать с дополнительной комиссией за выдачу. Соответственно, снижать ставки уже будет невозможно», – полагает президент Гильдии риелторов Татарстана, руководитель агентства недвижимости «Татнед» Анастасия Голяшева.

По ее мнению, застройщики будут оптимизировать свои программы по примеру других стран, где ключевая ставка уже много лет выше, чем наша сегодня. В пример Голяшева привела Турцию – там ставка составляет порядка 50%, однако девелоперы чувствуют себя «относительно нормально», имея программы рассрочек. «Перестраиваемся», – добавила президент Гильдии риелторов.

«Как было, так уже никогда не будет – к дольготному периоду не вернемся»

Что же ждет рынок недвижимости в обозримом будущем? Удастся ли ему выстоять с учетом столь высоких ипотечных ставок и ужесточения льготных программ? В «Циан.Аналитике» корреспонденту «Татар-информа» рассказали, что за третий квартал 2023 года в Казани продали 3,3 тыс. квартир, а в 2024 году за этот же период – почти 2,1 тыс. Снижение спроса уже очевидно. Небольшое повышение по сделкам отмечалось лишь во втором квартале этого года, до отмены «Господдержки». Тогда через платформу заключили почти 3,5 тыс. договоров.

Падение цен действительно заметно: в октябре прошлого года квартиры стоили практически на миллион дороже

Фото: © «Татар-информ»

По мнению руководителя «Циан.Аналитики» Алексея Попова, для покупателя нет особой разницы – 19 или 21% составляет ключевая ставка, по рыночным ставкам сейчас берется очень мало кредитов. Он считает, что больше всего пострадают застройщики.

«Для них дорожает проектное финансирование, становятся дороже программы с дополнительным субсидированием ставки. Это уменьшит число новых проектов, выводимых на рынок, что может сохранить рост цен даже при сокращающемся спросе. Вторичный рынок более устойчив к ситуации со ставками по ипотеке. Там больше продаж проходит в рамках альтернативных сделок (когда “на руках” вся сумма не нужна), к тому же их заметная часть связана не со стремлением улучшить жилищные условия, а как реакция на изменения семейного положения или переезды», – сказал он.

По мнению Лейсан Зилаевой, рынку предстоит пережить еще немало испытаний, однако вернуться к дольготному периоду он не сможет и «как было, так уже никогда не будет».

«Застройщики цены опускать не будут. Играет роль и себестоимость строительства, и проценты за пользование кредитными средствами, и, конечно, доверие инвесторов нельзя терять. Поэтому скидки они делают, но это так называемые скрытые скидки в виде субсидированных ставок и первоначального взноса, всяческих интересных программ. В последние годы, пока была льготная ипотека на новостройки, рынок рос очень активно благодаря высокому спросу. Сейчас он, конечно, снизился и вряд ли в ближайшем будущем будет подобным. Тем не менее продажи есть», – заключила она.